今天一则大消息在投资圈里传播。

(,)旗下的陆金所,宣布要退出业务。有投资者感慨称,这是个标志性的事件,这(P2P)行业,已经不是寒冬,简直是冰河时代了。

来看看到底怎么回事

陆金所退出P2P?

首先是来自路透社的报道,中国最大在线财富管理平台之一的陆金所计划退出P2P业务,而P2P业务曾是陆金所的核心业务。

陆金所放弃P2P业务,并重点转向可能会使得其上市计划更加顺利。

两位消息人士称,自2016年以来,陆金所一直难以满足P2P贷款机构向地方政府注册的要求,因而导致其放弃P2P业务。

一位消息人士表示,陆金所P2P业务的员工将会被并入一个专注于消费金融的新部门。

而据第一,陆金所计划停止网贷业务,将进行转型。

对此,陆金所回应媒体称,“陆金服P2P业务正积极响应和配合监管‘三降’要求。网贷业务正常运营,存量产品与客户权益不受影响。”所谓“三降”是指出借人人数下降、业务规模下降、借款人人数下降。

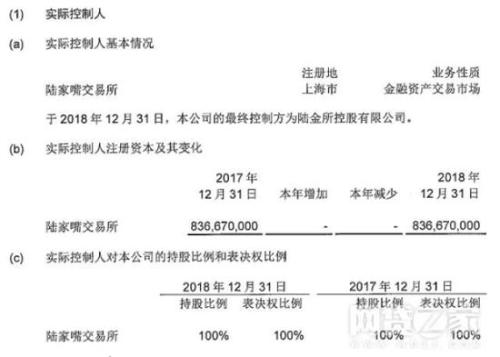

官网显示,陆金所的运营公司为上海(,)资产交易市场股份有限公司,于2011年9月在上海注册成立,注册资金8.37亿元,是中国平安旗下成员之一。据了解,陆金服为陆金所旗下P2P服务平台。

根据平安集团此前发布的季报显示,2019年第一季度,陆金所资产管理规模较年初增长2.0%至3767.07亿元,管理贷款余额较年初稳健增长7.5%至4031.21亿元;目前,陆金所控股已完成C轮融资,投后估值达394亿。

2018年12月,陆金所平台注册用户突破4000万人。

陆金所与P2P的关系

2011年成立的陆金所以P2P业务起家,2015年陆金所P2P业务以交易量排在国内同业第一,当年第三季度,陆金所首次超过美国的P2P平台Lending Club成为全球第一大P2P平台。

彼时还不是一个特别火爆的词汇,少数平台开始面对这一项“创新型业务”作出尝试。随后的三年内,市场蓬勃发展,从业机构如雨后春笋般出现,神州大地开启了热火朝天的互联网金融创新热潮。

早期P2P平台跟陆金所是画等号的,因为那时P2P是陆金所唯一的商品。但如果要寻求更大的发展空间,商品和平台必然要分隔开,陆金所要进入第二阶段,即做更开放的平台。

2016年底,陆金所作出重大转变:P2P业务交由陆金所全资子公司陆金服专营,陆金所则成为一个的开放平台。尽管当时,陆金所P2P产品的交易量在国内排第一。平安集团总经理任汇川当时表示:陆金所不等于P2P,陆金所包括四类业务,即P2P、C2C(个人与个人间)、B2C(企业对个人电子商务)和B2F(机构客户和金融机构之间资产转让)。

由于监管政策的收紧,陆金所在2016年转型成为“三所一惠”——即陆金所、重金所、前交所、平安普惠的“大陆金所”综合财富管理平台架构,P2P被剥离至旗下子公司,且占比迅速下降至低于10%,财富管理、消费金融、机构交易平台等功能被突出。2017年,陆金所在新加坡成立陆国际,专注海外线上财富管理服务,陆金所控股“三所一惠”扩容为“四所一惠”。

据陆金所CEO计葵生介绍,陆金所的商业模式分为4个阶段不断演化:网贷平台与线上运营阶段可称为1.0时代;随后成为跨业经营的开放平台可称为2.0时代;2015年后不再专营P2P业务转向综合财富管理平台是3.0时代;2018年后对金融科技的不断应用称为4.0时代,规划智能线上财富管理平台。

网贷之家每月发布的《2019年6月P2P网贷评级TOP60排行榜》。评级报告显示,陆金服、拍拍贷、宜人贷、人人贷、小赢网金、玖富普惠、微贷网、麻袋财富、积木盒子、桔子理财,分列发展指数排名前十。

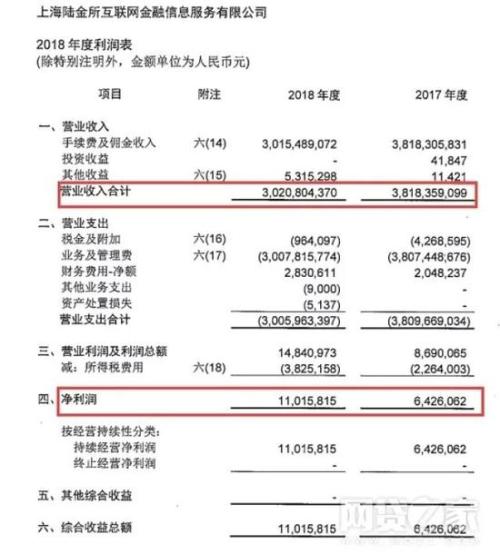

近日,上海P2P平台陆金服(上海陆金所互联网金融信息服务有限公司)在中国互金协会信披系统上披露了2018年财务审计报告。

财报显示,陆金服2018年全年营收为30.21亿元(其中手续费及佣金收入为30.15亿元),同比2017年的38.18亿元下降20.89%;2018年全年净利润为1101.58万元,同比2017年的642.61万元增长71.42%。

公开资料显示,陆金服由陆金所100%控股。

另据陆金服官网信披数据显示,截至2019年6月30日,陆金服平台累计借贷金额为3479亿元,当前出借人数为92万人,当前借款人数达147万人。逾期金额为21.11亿元,金额逾期率为2.15%,项目逾期率3.60%。

02-13 分类:国内

01-03 分类:旅游

12-19 分类:国内

12-18 分类:国内

11-25 分类:时尚

10-31 分类:游戏

09-20 分类:科技

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内