就是7月8日晚,又有9家科创板企业确定了发行价格。

(,)拟在科创板首次公开发行不超过6800万股,通过初步询价确定本次发行价格为17.50元/股;

(,)拟在科创板首次公开发行不超过1328万股,通过初步询价确定本次发行价格为39.19元/股;

(,):本次在科创板上市发行股份数量4500万股,发行价格为26.62元/股;

(,):本次在科创板上市首次公开发行5348.62万股,确定本次发行价格为29.01元/股;

(,):本次在科创板上市发行股份数量18亿股,发行价格为5.85元/股;

(,):本次在科创板上市发行股份数量3880万股,发行价格为25.22元/股;

(,):本次在科创板上市发行股份数量2000万股,发行价格为62.60元/股;

(,):本次在科创板上市发行股份数量2500万股,发行价格为38.09元/股;

(,):本次在科创板上市发行股份数量2000万股,发行价格为33.00元/股。

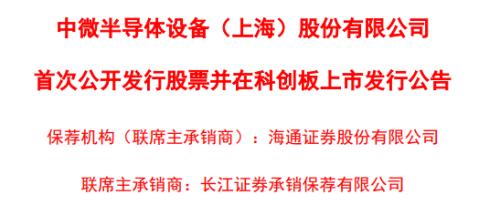

其中,中国通号、中微半导体发行价引发关注,不少市场人士惊呼“市盈率太高”。

从静态市盈率指标看,9家企业中,回A的中国通号因融资规模大、业绩增速慢,发行市盈率最低,为18.8倍,略高于按照7月5日收盘价计算的静态市盈率17.3倍;中微半导体因业绩尚未爆发、市场认可度高,发行市盈率最高达到了170.8倍;其余7家按照2018年经审计的扣非后摊薄后每股收益计算的市盈率平均为55.3倍。

中国从业内人士处了解到,这9家科创板企业的定价符合此前市场估值,均在网下投资者报价平均数孰低值基础上进行折让,是市场化的选择结果,科创板改革是增量改革,需摒弃“23倍市盈率”的惯有思维,真正让市场发挥作用。

关注点一:科创板企业高估值?总体合理,符合市场估值

科创板的估值水平高低一直是市场关注的焦点。从目前已经确定发行价格的十多家科创板新股来看,科创板企业的估值水平并不低,大部分超过此前主板、等板块23倍市盈率的监管红线。

8日晚公布的9家科创板企业定价,从静态市盈率指标看,9家企业中,H股回A的中国通号因融资规模大、业绩增速慢,发行市盈率最低,为18.8倍,略高于港股按照7月5日收盘价计算的静态市盈率17.3倍;中微半导体因业绩尚未爆发、市场认可度高,发行市盈率最高达到了170.8倍;其余7家按照2018年经审计的扣非后摊薄后每股收益计算的市盈率平均为55.3倍。

从动态市盈率等指标看,中国通号按照本次发行价和2019年预计的每股收益计算的发行市盈率为15.4倍;中微半导体为78.8倍;其余7家平均为35.7倍。

此前发行的5家企业,每股收益按照2018年度经审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算,(,)市盈率最高,达79.09倍;其次为(,),市盈率为57.48倍;(,)、(,)、(,)的市盈率为41.08倍、40.12倍、39.8倍。

这是市场做出的选择,证监会监管部副主任曹勇在接受媒体采访时表示,市场的选择它是价格围绕价值在波动,在这之间,可能会有一个波动,但这就是市场发挥作用的表现形式。

券商中国了解到,最新公布的9家企业定价符合此前市场估值,与券商给出的估值基本一致。此外,9家企业的发行价格基本落入卖方建议的估值区间,符合市场机构预期。结合市场环境、企业特质、科创属性等因素,市场部分卖方机构采用市盈率(P/E)、市销率(P/S)与现金流折现法(DCF)等多种估值模型,在发行工作启动前对9家企业估值进行了研究分析。从定价结果来看,9家企业的发行价格未超出多数卖方机构建议的估值区间。

同时,考虑到2019年已经过半,主承销商投价报告预计的2019年每股收益相对可靠,考虑到2019年业绩增长,9家公司估值总体合理。

关注点二:这几家公司为何市盈率突出?各自有原因

纵观此次定价的9家企业,中微半导体、容百科技、中国通号的市盈率惹人注目。

其中,中微半导体,静态市盈率的绝对值较高,主要因为公司前期融资太多,股本很大,所以每股收益比较低。

(,)分析师许兴军认为,中微半导体是领先的半导体设备企业,主要产品包括刻蚀设备、MOCVD 设备和 VOC 设备,目前公司的等离子体刻蚀设备已被广泛应用于国际一线客户从 65 纳米到 14 纳米、7 纳米和 5 纳米的加工制造及先进封装,公司的 MOCVD 设备在行业领先客户生产线上大规模投入量产,成为世界排名前列、国内占主导地位的氮化镓基 LED MOCVD 设备。公司主要客户包括台积电、中芯国际等企业,并已进入核心供应体系。

(,)分析师宋敬祎预计,目前LED芯片制造主流设备为 MOCVD(金属有机化学气相淀积),公司从 2010 年开始研 发 MOCVD,公司只用了三年时间将 MOCVD 出货量从0 做到 100 腔,打破国外公司垄断。2017 年市占率 30%,预计 2018 年市占率超过 50%。

公司的未来增长较好,市场认可度比较高是中微半导体估值较高的原因。

另外,容百科技,定价的市盈率高于可比公司,但公司的增长高于可比公司,2018年业绩增速584%,预计2019年还有105%。中国通号为H股回A公司,以往H股回A往往会参照H股股价定价。这次科创板实行市场化定价,股价略高于H股反映了本土市场对它认可度更高,是两地投资者结构不同、投资习惯不同造成的。

关注点三:科创板企业市盈率高于可比公司?均低于平均值

有声音质疑,这9家企业的市盈率均高过同行业可比上市公司的估值水平。实际上,除了业绩增长明显高于可比公司的容百科技外,其余8家公司2018年静态市盈率均低于可比公司的平均值。以中微半导体为例,其170.8倍的市盈率低于可比公司(,)(407倍)、(,)(189倍)与(,)(181倍),其市销率(按照2018年经审计的每股主营收入计算为9.47倍)与可比公司北方华创(9.35倍)相当,低于可比公司长川科技(24.5倍)。

业内人士指出,目前科创板总体热度过高,体现在监管要求披露的静态市盈率指标看,高于以往实行多年的23倍市盈率监管指标。而应从动态市盈率、市销率(P/S)、企业价值倍数(EV/EBIDA)、市盈增长比例(PEG)等指标综合解读科创板新股定价,引导市场证券认识科创企业估值。

关注点四:市盈率高是因为主承销商未审慎报价?定价进行了折让

券商中国了解到,从9家企业的定价决策看,发行人和主承销商最终确定的发行价格均未超过《实施办法》规定的全部网下投资者和三大类配售对象报价平均数、中位数的孰低值,且均进行了不同程度的折让。

数据显示,9家企业折让幅度的中位数为0.4元,折让比例的中位数为1.25%。其中,安集科技每股价格折让2.86元,折让幅度为6.8%,折让所对应融资额为3800万元。从绝对额看,中国通号每股价格折让0.08元,折让幅度为1.35%,折让所对应融资额为1.4亿元。定价结果一定程度上体现了主承销商的责任担当意识,部分主承销商与发行人进行了艰难博弈,将发行价确定在规则要求的四个平均数孰低值之下。

另外,从9家公司的投资者参与度看,网下投资者申购十分踊跃,且获配概率较此前5家大幅提升。9家公司发行价以上的有效认购倍数区间为中位数为303倍,配售对象入围比例的中位数为88%。其中,发行规模较小的安集科技(0.13亿股)、铂力特(0.2亿股)、乐鑫科技(0.2亿股)的认购倍数普遍在330倍以上,大幅高于此前定价的前5家企业认购倍数的平均值240倍。发行规模较大的中国通号(18亿股)的认购倍数相对较低为125倍,但对于上百亿发行规模的企业来说,依然十分可观。

关注点五:突破23倍IPO市盈率?市场定价结果

过往多年,主板IPO维持着23倍市盈率的监管红线,科创板打破这一惯例,引起市场参与者的担忧,科创板企业会否存在首日“破发”风险。

业内人士指出,长期以来,我国有“新股不败”的文化,从行政管制下“投机”的惯性思维过渡到市场机制下“理性投资”的价值投资行为是一个渐进的过程,不可能“一夜实现”。包括新股供求基本平衡,投资理念的成熟等,需要一个适应调整的时间和周期,也需要各方形成共识,牢牢坚持市场化的定价方式不动摇。

证监会主席易会满在公开场合表示,市场化定价后,与现有IPO定价机制有本质区别,企业高估值发行的现象可能会增多。开板初期市场供求不平衡,加之新的交易机制需要适应,不排除出现短期炒作、较大的情形。在试点初期,科创板的制度创新还需要在实践中进一步检验,有一个逐步磨合的过程,这也可能引发一些市场风险。证监会在对制度设计时,已经尽最大可能予以评估完善,并做好相应预案。将坚持边试点、边总结、边完善的原则,持续优化各项制度安排。

关注点六:会对存量市场形成抽血效应?并不会

主板市场的波动,让不少市场人士把责任归咎到科创板身上。

业内人士指出,实际上,科创板25家公司整体融资规模有限,首批上市的25家公司,拟融资金额共计310.89亿元,占2018年全年A股IPO募资总额的23%。其中,中国通号一家融资规模就也有105亿元,占到全部25家公司融资总额的1/3。中国通号在首批25家上市公司中资产、营收、净利润规模均居首位,2018年营业收入达400.13亿元,净利润达37.17亿元,是科创板首家上市央企、首家“A+H”股上市公司。

同时,不存在资金沉淀,抽签抽中了才需要缴款,网上网下打新需要持有一定市值才能申购,网上持有市值1万元可以申请1000股、网下市值配售门槛是6000万元,因此对主板市场不仅没有抽血效应,还有提振作用。

02-13 分类:国内

01-03 分类:旅游

12-19 分类:国内

12-18 分类:国内

11-25 分类:时尚

10-31 分类:游戏

09-20 分类:科技

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内