消费增速究竟是5%,还是10%?

——“消费和创新”系列之四

(海通宏观姜超、陈兴、宋潇)

摘 要

限上零售仅增5%,消费难道凛冬已至?目前消费对经济增长越来越重要。判断消费情况,指标哪个可靠?通常来说,观测消费最常用的两个指标是社零和限额以上零售,而且过去限额以上零售指标更为可靠。差距有所走扩,消费仅增5%?社零和限额以上零售增速差距已扩大至5个百分点左右,5月限额以上零售增速仅5.1%,这是否意味着当前消费增速只有5%?GDP中消费支出稳定,增长情况好于社零。而GDP支出法核算下的消费支出,增长情况较为稳定,其在18年增速不降反升,非常接近10%。那么,当前真实的消费状况,究竟是凛冬已至的5%,还是企稳向好的近10%?

低估还是高估,10%可不可能?

居民用电增速仍高,消费或许并不太低。消费与居民用电密切相关,城乡居民用电量增速可以从一定程度上显现出居民消费的特征,而从城乡居民用电量增速上来看,近两年我国居民消费可能并不太低。

统计范围局限,实际消费低估。从支出端来看,全国居民人均消费支出是最为常用的指标,而居民消费支出数据能够同居民用电量相互印证。19年1季度7%-8%的居民消费支出增速水平,无疑也同社零总额增速更为接近,而与限额以上零售增速相去较远。社零主要关注商品,可能低估真实消费。社零主要统计商品消费以及服务消费中的餐饮部分,但大部分的服务消费则被其排除在外。而从居民消费支出情况来看,服务消费增速偏高,因此,即便5月社零增速有8%-9%,仍可能低估实际消费。居民消费不含政府,统计范围也有局限。而居民消费支出口径也有局限,其忽视了占比近30%的政府消费。因此,总的来说,宏观层面现有的消费指标,在口径上还都不能够和GDP支出法下核算的消费支出做到完全的对应。

消费公司营收尚可,增速不在历史低位。我们可以利用数据模拟消费的真实情况。零售上市公司营收增速高于社零增速。首先来看商品消费,其对应着零售行业的收入情况,通过整合A股批零上市公司和三大网络零售龙头,我们发现19Q1零售上市公司营收增速约在9%-10%,高于同期社零增速。产品端看消费,观察结构有优势。从生产各类型消费品企业的营收上,也能够对消费的情况做出大体判断,并且这种方法能够更好地跟踪消费结构变化。从消费类上市公司营收增速的统计中,我们发现:一是商品消费增速的下滑几乎完全是由汽车所拖累;二是限额以上零售低增速主要原因在于结构中汽车占比过高。而实际消费中,汽车占比较为有限,限额以上零售增速明显低估了真实的消费水平。从结构上来看,必需消费要好于可选消费,而文娱类、食品类消费增速相对较快。考虑到服务消费部分,拟合的总消费增速水平更高,与18年底GDP中消费支出增速10%左右的水平非常接近。

减税降费支撑消费,信贷助力长期发展。减税效果显现,年内消费回升。减税政策是今年最大的亮点,而其将有力地促进消费回升。价格走出“剪刀差”,企业盈利将向好。受益于减税以及CPI和I之间“剪刀差”的高位,利润分配的格局将从中上游向下游转移,下游消费类企业盈利状况也会更好。信贷助力发展,长期前景广阔。目前我国消费规模相对于经济体量依然偏低,而随着的普及,消费信贷的可得性和便利性大幅上升,长期来看消费具备广阔的提升空间。

1.限上零售仅增5%,消费难道凛冬已至?

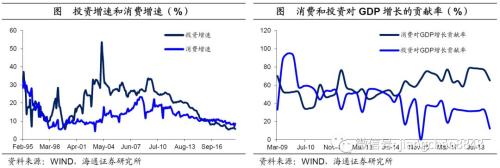

经济结构转型,消费贡献上升。过去我国经济主要靠投资拉动,而目前随着经济结构转型,消费对经济增长越来越重要。一方面,16年5月以来,消费增速持续高于投资增速,19年5月消费和投资当月同比增速分别为8.6%和4.4%。另一方面,14年开始消费对经济增长的贡献就已超过投资,且差距逐年扩大。消费对经济增长的贡献率从14年2季度的54.4%上升到19年1季度的65.1%,而同期投资对经济增长的贡献率从48.5%下滑到12.1%。

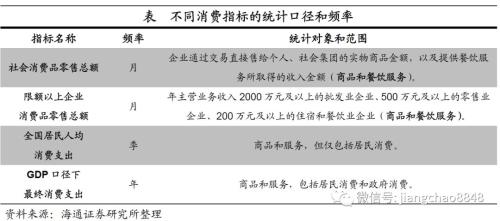

判断消费情况,指标哪个可靠?随着消费对于经济日渐重要,我们就更加需要做好对消费走势的跟踪和预判。通常来说,观测消费最常用的两个指标是社会消费品零售总额以及其中限额以上企业的零售情况。而过去较长一段时间以来,由于决定经济走势,并且社消零售总额增速同工业增速多次出现显著背离,因此,限额以上企业零售额指标往往更为可靠。

差距有所走扩,消费仅增5%?18年以前,社会消费品零售总额几乎保持着10%以上的增长,而限额以上企业零售额增速虽然波动高于社零增速,但两者的差距一直稳定在2-3个百分点左右。18年开始,限额以上零售增速出现大幅下滑,尽管社零增速也出现回落,但是幅度远小于前者,这导致两者之间的平均差距扩大到5个百分点左右。5月社消零售总额增速回升至8.6%,而限额以上消费品零售额增速则从4月的仅2%回升至5.1%。那么,根据过往的经验来看,如果限额以上零售增速更为可靠的话,难道说我们当前的消费增速已经只有5%了?

GDP中消费支出稳定,增长情况好于社零。落实到经济增长,我们还是要看GDP中消费的情况如何。从支出法的角度看GDP的构成,其可以分为消费、投资和进出口三大部分,也就是我们常说的拉动经济的“三驾马车”。而GDP支出法核算下的消费支出,增长情况较为稳定,甚至要好于社零。15-17年间两者增速均稳定在10%左右,但18年以后,社零增速持续下滑并跌破10%,而GDP核算中的消费支出增速虽有下降,但18年增速却不降反升,非常接近10%。

各种消费指标的指向不一,不禁令我们困惑,当前真实的消费状况,究竟是凛冬已至的5%,还是企稳向好的近10%?

2.低估还是高估,10%可不可能?

2.1居民用电增速仍高,消费或许并不太低

消费与居民用电密切相关。为了探究真实的消费情况,我们不妨先从其它指标做以侧面印证。侯瑜等(2019)在其研究中指出,居民人均用电量同其人均消费水平存在着正相关关系。一般来说,随着人均收入水平的提高,居民消费支出和人均电力支出均会随着收入的增加而增加。特别地,当生活必需消费得到满足之后,随着人们拥有消费品数量的丰富、消费品品质的提升,很大可能会增强对于能源消耗的需求,现实中最典型的例子,莫过于空调在我国家庭中渗透率的上升。

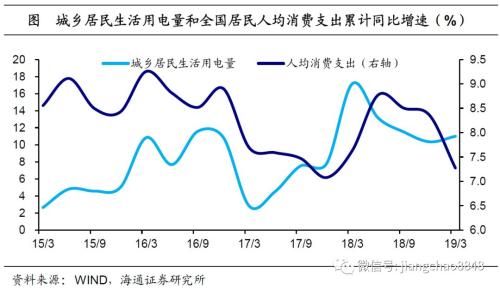

居民用电增速高位,消费或许并不太低。既然消费和居民用电存在正向关系,而从城乡居民用电量增速上来看,近两年我国居民消费或许并不太低。尽管14-17年间我国城乡居民用电量增速出现放缓,14年和15年的年均增速仅为2.2%和5%,但是18年以来居民用电量增速出现明显回升,19年虽从高位有所回落,但也维持在10%的增速水平之上。城乡居民用电量增速可以从一定程度上显现出居民消费的特征,用电量18年的高速增长和19年的维持高位都意味着我国的消费增速可能并不太低。

2.2统计范围局限,实际消费低估

支出端观察消费,增速水平接近社零。除了零售额等收入端数据以外,其实我们还可以通过支出端来观察消费的真实情况,其中全国居民人均消费支出就是最为常用的指标。而居民消费支出数据也能够同居民用电量相互印证,我们发现,城乡居民生活用电量增速与居民消费支出增速高度相关,前者对于后者具备一定程度的领先性。虽然19年1季度全国居民人均消费支出累计同比增速回落至7.3%,但由于城乡居民用电量增速触底反弹,因此,居民人均消费支出增速也有望随之回暖。整体来看,7%-8%的居民消费支出增速水平,无疑也同社零总额增速更为接近,而与限额以上零售增速相去较远。

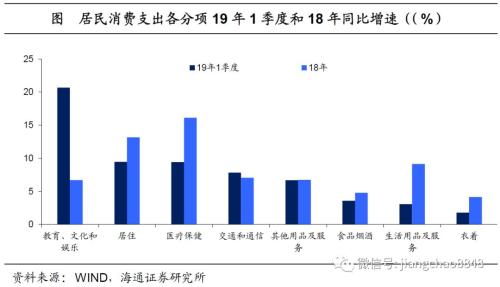

社零主要关注商品,可能低估真实消费。通过其它消费指标的印证,我们发现,这次社零增速所反映的消费情况可能较限额以上零售更为准确,但是为什么,它同GDP核算中的消费支出增速相比仍然偏低呢?两者的差异反映的其实是社零指标的局限性,它只统计到了商品消费以及服务消费中的餐饮部分,但大部分的服务消费则被其排除在外。而从居民消费支出各分项增速来看,像教育、医疗和交通通信等服务消费占比较高的部分,其增速要快于食品烟酒和衣着类等商品消费为主的部分,因此,即便社零增速有8%-9%,这一水平对实际的消费情况仍可能存在低估。

其实从统计的范围上来看,全国居民人均消费支出既包含了商品消费,又包含了服务消费,同GDP核算中的消费支出口径最为接近,即便该数据以季度频率发布,但是由于GDP支出法核算中,消费支出增速仅能获得年度数据,因此在发布频率上也具有一定的优势。

居民消费不含政府,统计范围也有局限。那么,为什么居民消费支出增速与GDP中消费支出增速差距更大,甚至比社零增速还低呢?其根本原因在于社零和GDP中对于消费的统计,既包括了居民消费,又包括了政府消费,而全国居民人均消费支出是仅包括居民消费的数据,考虑到政府消费占到全部消费比重的近30%,这一局限带来的影响不容忽视。

因此,总的来说,宏观层面现有的消费指标,在口径上还都不能够和GDP支出法下核算的消费支出做到完全的对应。

2.3消费公司营收尚可,增速不在历史低位

宏观层面指标对于消费的统计多数存在局限,而其实我们可以利用微观层面的上市公司数据,对于消费的真实情况进行近似模拟。

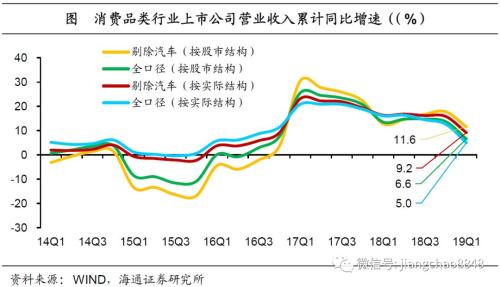

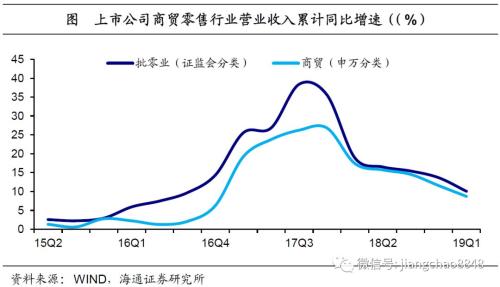

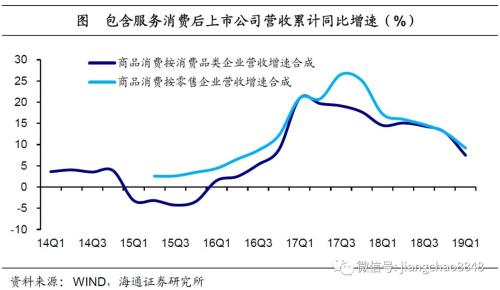

零售上市公司营收增速高于社零增速。首先来看商品消费,其对应着零售行业的收入情况。但是我国A股上市公司中,大都是一些传统的零售行业类公司,比如像(,)等百货公司,对于近来迅猛发展的网上零售类公司却包含较少,而目前实物商品网上零售占零售总额已经超过18%。因此我们在整合A股上市公司经营状况的基础之上,将巴巴、京东和拼多多等三家头部网络零售企业也包括进来。整合的结果显示,下的批发零售业A股上市公司加上三家头部网络零售商,19年1季度的营收同比增速约在10%,较18年4季度的14%略有下滑,而若换成申万行业分类下的商业贸易行业,其19年1季度的营收增速约在8.7%,均要高于同期社零增速。

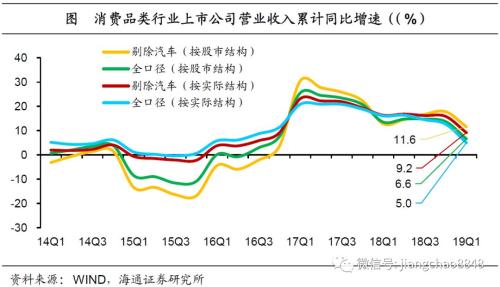

产品端看消费,观察结构有优势。从产品端来看,零售企业售卖的商品最终还是来自于消费品的生产行业,因此从生产各类型消费品企业的营收上,也能够对消费的情况做出大体判断,并且,从产品端进行统计能够帮助我们更好地跟踪消费结构的变化。根据限额以上零售额的商品分类,我们找到上市公司中的相关行业,将其营收增速按照一定权重进行合成。这里我们分别采用两种赋予权重的方式:一是按照商品在限额以上零售中的占比,即实际结构;二是按照行业营收占消费类上市公司营收比重,即股市结构。从消费类上市公司营收增速的统计中,我们可以得出两点结论:

一是商品消费增速的下滑几乎完全是由汽车所拖累。在全口径的商品品类统计之下,不论按照哪种结构,19Q1商品消费的增速均在5%-7%,与限额以上零售增速接近,低于社零增速,但是如果剔除了汽车类消费,则商品消费的增速均接近甚至超过10%,超过社零增速,也接近于零售上市公司的营收增速。

二是限额以上零售低增速主要原因在于结构。汽车消费占据限额以上零售的比例接近30%,但在实际消费中,汽车消费的比例可能并不会接近三成。消费不仅包括商品,还包括服务,而商品和服务消费大体维持在1:1的比例,即便汽车占据商品消费的三成,那么在实际居民消费中可能也只有15%。其实,在居民消费支出结构中,交通支出仅有不足10%,并且这其中还包括我们出行的机票、火车票费用,上班乘坐的地铁费用,开车的加油钱,因此汽车消费的比例在实际中远未到10%。

总结来看,无论是限额以上零售增速,还是消费类上市公司合成的营收增速,它们低增长的原因都是结构上汽车消费所占比重太高,而又遭遇汽车行业景气的显著下滑。但实际消费中,汽车所占比例有限,限额以上零售明显低估了真实的消费水平。

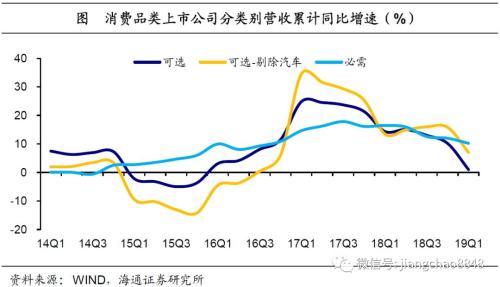

必需好于可选,文娱类、食品类增速较快。我们也可以把消费分成必需和可选两个大类,根据限额以上零售的商品结构,从上市公司的营收增速上来看,必需类消费要好于可选类消费,且其变动较为稳定,19年1季度必需消费类上市公司营收增速仍有10.1%,其中文娱用品和类上市公司营收增速较快,而相比之下,可选消费类公司营收增速仅录得1%,剔除汽车后,其消费增速达到7%,汽车类和金银类公司是主要拖累,与限额以上零售的情况大体吻合。

必需好于可选,文娱类、食品类增速较快。我们也可以把消费分成必需和可选两个大类,根据限额以上零售的商品结构,从上市公司的营收增速上来看,必需类消费要好于可选类消费,且其变动较为稳定,19年1季度必需消费类上市公司营收增速仍有10.1%,其中文娱用品和类上市公司营收增速较快,而相比之下,可选消费类公司营收增速仅录得1%,剔除汽车后,其消费增速达到7%,汽车类和金银类公司是主要拖累,与限额以上零售的情况大体吻合。

商品消费和服务消费规模大体相当。事实上,通过上市公司数据,我们还可以把服务消费包括进来,从而对经济增长中的消费规模做以更近似的模拟。而我们首先需要清楚的是,实际消费中商品消费和服务消费的比例。国家统计局公布了居民消费的结构,18年居民消费中服务消费占比约为49.5%,而政府消费的结构,我们通过17年的政府采购金额来近似,剔除工程部分(更多地反映投资),其中服务占比约为53%,而商品部分约为47%。最后,根据18年的GDP支出法统计,居民消费约占最终消费支出的72%,据此测算,实际消费中商品消费约占49.6%,而服务消费约占50.4%,两者占比大体相当。

考虑服务消费,增速水平更高。将限额以上零售口径构造的商品消费增速和批零行业上市公司营收反映的商品消费增速,分别与服务类上市公司营收增速按比例进行整合,就可以得到对于包含服务消费的总消费增速的近似模拟。通过结果来看,由于受到限额以上零售结构的拖累,根据其商品消费指标所构建的总消费增速, 19Q1约为7.5%,即便如此,消费增速也大体落在8%左右,与社零增速相差不大,高于限额以上零售增速的水平。而根据批零行业上市公司营收指标所构建的总消费增速,则录得9.2%,与18年底最终消费支出增速非常接近,并且也反映了19年以来消费略有回落的趋势,对于实际消费的模拟或许也更为准确。

最后,我们必须要对通过上市公司模拟实际消费的方法以及由此得到的结论做以几点说明:

一是龙头效应下降,高估可能性不大。近年来部分消费行业集中度有着明显的提升,比如说白酒行业,可能就面临着强者恒强的局面,但是从整体上来看,限额以上零售规模占社会消费品零售总额的比重持续下降,17年底尚有44%,而19年1季度已降至不足36%。限上消费向限下扩散意味着从整体来看,消费的龙头效应下降,所以上市公司数据高估实际消费的可能性不大。

二是增速相对水平比绝对值更重要。

大家可能还有疑问,上市公司数据波动幅度较大,虽然目前来看合成的消费增速大体上在5%-10%,不过此前20%,甚至30%的情况都出现过,既然像社零等消费增速同一时期并未达到如此之高,那么现在上市公司营收增速的下移,不正说明了消费增速可能下滑很多么?

一方面,随着的完善,上市公司结构也在逐渐转变,过去可能周期类行业的上市公司比较多,而伴随经济结构转型,消费类公司陆续发展壮大并上市,对于实际消费的反映也就越来越准确。

另一方面,我们也不能只看到消费类上市公司营收高增速的时期,过去时间里,低增速甚至负增速的现象也都出现过,实际上,通过上市公司数据所反映出来的消费情况,并不是像社零增速那样处于近十年来的低位,更不像限额以上零售增速那样屡创历史新低。

三是并非简单判断,实际增速接近10%。我们并不是根据上市公司拟合数据简单地下判断,因为消费类公司营收增速10%,所以意味着实际消费增速就是10%,正如第二点所述,我们的结果只是表明,从上市公司情况来看,消费远不像限额以上零售数据反映的那么差,甚至也比社零增速反映的情况还要好。那么,目前社零增速在8%-9%,18年底GDP核算中最终消费支出的增速也超过9%,因此实际的消费增速可能非常接近于10%。

3.减税降费支撑消费,信贷助力长期发展

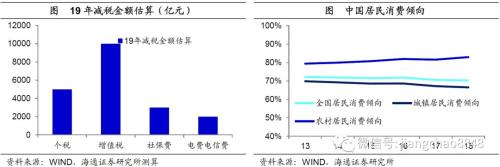

减税效果显现,年内消费回升。减税政策是今年最大的亮点,5月增值税、个税等主要减税税种,税收收入增速已全面转负,意味着减税政策效果正在逐步显现。在18年减税降费1.3万亿元规模的基础之上,今年政府宣布提高减税降费规模至2万亿元。一方面,个人所得税等税种的减免可以直接改善居民的收入状况,而收入的提升也将带来消费规模的同步增长;另一方面,增值税减税虽然看似作用在企业部门,但通过流通环节的层层传导,部分议价能力较低的上游企业,也会通过降低终端售价的方式来“以价换量”,对消费同样有所促进。

价格走出“剪刀差”,企业盈利将向好。具体到企业层面,一方面,今年消费类的企业无疑会同多数企业一样,直接受益于国家减税政策所带来的让利,盈利状况有望持续改善;而另一方面,从价格端来看,虽然年内通胀压力不高,但是在工业品价格存在通缩风险的情况下,CPI与PPI增速之间的“剪刀差”很可能稳在高位,19年5月CPI与PPI当月同比增速之差,就已经从18年底的1%震荡上行至2.1%。而这有利于利润分配格局从中上游向下游转移,或将进一步推升下游消费类企业的盈利水平。

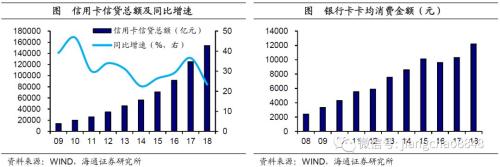

信贷助力发展,长期前景广阔。同发达国家相比,目前我国消费规模相对于经济体量而言依然偏低,因此,长期来看,消费规模具备广阔的提升空间。而更为重要的是,随着移动互联网的普及,对于居民来说,消费信贷的可得性和便利性大幅上升。18年我国信贷总额已经突破15万亿元,且增速一直维持在20%以上,的卡均消费金额也从08年的不足2500元升至18年的超过12000元,十年间规模扩张到5倍。而美国等发达国家的发展经验均表明,消费信贷的普及将有助于向“消费型”经济的转型,消费在经济中的规模和地位也将会随之上升。

02-13 分类:国内

01-03 分类:旅游

12-19 分类:国内

12-18 分类:国内

11-25 分类:时尚

10-31 分类:游戏

09-20 分类:科技

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内