2019年上半年已结束,中国记者根据wind数据统计发现,今年以来,债券承销总金额高达9.21万亿元,同比增长61.13%。

值得注意的是,政策银行债和今年上半年发行规模同比激增超过400%,从去年同期的70.06亿元增长至今年上半年的360亿元;政府支持机构债今年却并未发行,而去年上半年这一债种的发行量高达1799.99亿元。

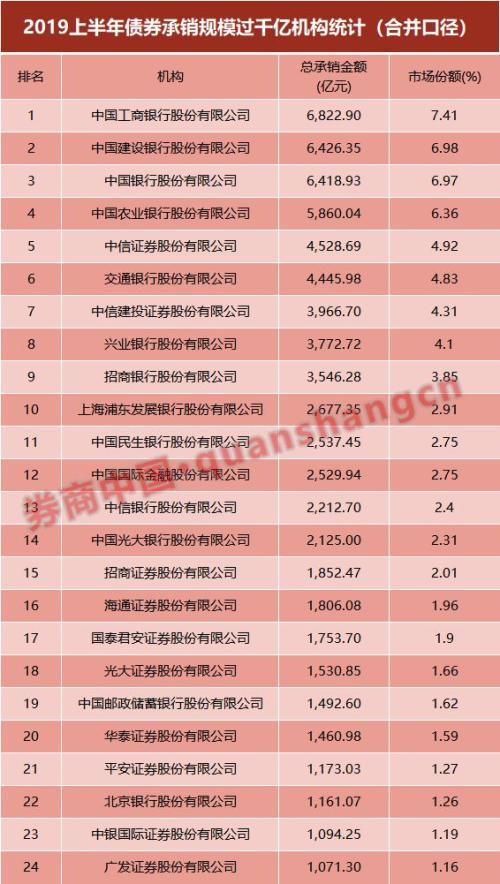

从承销机构来看,今年以来共有24家机构债券承销规模超过千亿大关,其中13家为银行,11家为。具体来看,四大行仍旧稳居债券承销规模前四宝座;(,)总承销额最高达6822.90亿元;(,)和(,)证券作为前十大债券承销机构中唯二两家券商,分别位列第五和第七位。

上半年发债近十万亿

wind数据显示,截至6月30日,今年上半年总承销金额高达9.21万亿元,涉及214家金融机构(母子公司合并口径统计),其中银行122家,证券公司88家,以及4家其他类型机构。而在去年同期,这一数据还是5.72万亿元,同比增加61.13%。

在有数据统计的214家金融机构中,债券承销金额超过千亿元的共有24家,其中13家为银行,其余11家是证券公司。从债券承销情况可以明显看出整个行业的头部效应趋势:承销规模破千亿的24家证券公司,今年上半年共承销7.23万亿元的债券,市场占有率高度集中,高达78.45%。

意料之中的是,工商银行、(,)、(,)、(,)仍旧稳居行业前四位,承销金额分别为6822.90亿元、6426.35亿元、6418.93亿元和5860.04亿元,四大行共占据了27.71%的市场份额。此外,相比于去年同期,虽然四大行位次顺序并未变化,但中国银行相对于建设银行的规模仅相差7亿元左右,竞争格局更显激烈。

两家券商栖身前十

众所周知,银行在债券融资方面占据着天然的,然而近年来,证券公司却在债券承销领域奋起直追,尤其是中信证券和中信建投两家头部券商,更是自2017年起就双双保持在行业前十。

值得一提的是,作为前十名中仅有的2家证券公司,中信证券凭借4528.69亿元的总承销规模仅次于四大行,成功守住第五的位置;而中信建投则以3966.70亿元的规模赶超(,),从去年同期的第八名上升至第七名。

除此之外,中金公司、(,)、(,)、(,)、(,)、(,)、、中银国际、(,)9家券商今年上半年的债券承销总金额也纷纷超过千亿大关,虽然距离第一梯队的四大行仍有较大差距,但几乎组成了八成承销规模在2千亿元至1千亿元之间的机构梯队。

部分债种发行暴增

按照不同债种来划分,地方政府债仍是今年上半年绝对的发行主力,上半年总承销金额达2.84万亿元,相比于去年同期的1.12万亿元,同比增长152.49%。随后是、公司债、非、中期票据和资产支持证券,发行金额分别为1.74万亿元、1.04万亿元、9882.60亿元、9835.70亿元和8853.03亿元。

德邦证券表示,一季度地方政府债券增长了1.4万亿,而去年同期仅有2200亿,债券发行节奏大幅提前,一季度末余额已达19.1万亿。接下来地方政府债券特别是专项债券加快节奏发行,将带动前三季度杠杆率的提升。

具体来看,相比于去年同期,上述债种中非政策性金融债和公司债同比增速较快,增幅分别达到98.24%和76.56%;中期票据、资产支持证券和短期融资券同比小幅增加,增幅分别为32.38%、29.19%和18.06%。

尤其值得关注的是,虽然去年上半年共有1799.99亿元承销规模的政府支持机构债,但今年上半年却并无机构承销这一债种;而去年同期发行量仅有70.06亿元的政策银行债,今年上半年却获得了360亿元的发行量,同比增幅高达413.85%;同时,可转债在今年上半年的承销规模已达到1548.61亿元,而在去年同期,这一数字仅为306.62亿元,同比也大幅增长405.06%。

02-13 分类:国内

01-03 分类:旅游

12-19 分类:国内

12-18 分类:国内

11-25 分类:时尚

10-31 分类:游戏

09-20 分类:科技

07-29 分类:科技

07-22 分类:科技

07-19 分类:国内